Zakon o dohodnini

Novela ZDoh-2AB, Uradni list RS, št. 104/2024 z dne 10. 12. 2024 (FURS-info)

1. Dohodek iz dejavnosti – zavezanci, ki samostojno opravljajo dejavnost

1.a – S.P. normiranci

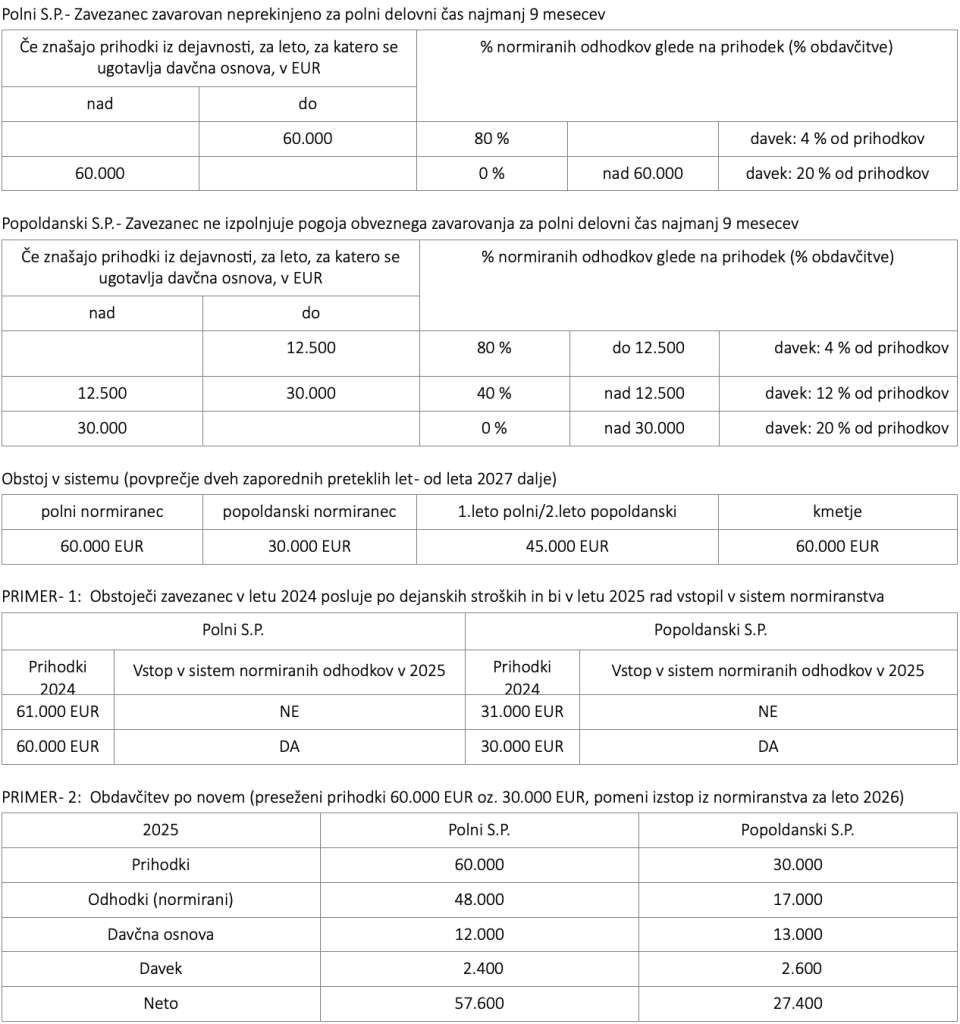

Po novem v sistem normiranih odhodkov lahko vstopi zavezanec, ki je v preteklem davčnem letu dosegel prihodke iz dejavnosti do 60.000 EUR (prej 100.000 EUR) in je bil obvezno zavarovan na podlagi samozaposlitve za polni delovni čas neprekinjeno vsaj 9 mesecev. Za vse preostale zavezance, ki tega pogoja ne dosegajo, se pogoj dohodkov v preteklem davčnem letu določi v višini do 30.000 EUR.

Polni normiranci (zavezanci zavarovani za polni delovni čas vsaj 9 mesecev) bodo tako za prihodke do 60.000 EUR uveljavljali odhodke v višini 80 % (do sedaj je bila ta možnost omogočena do višine 50.000 EUR). Za ohranitev sistema normiranih odhodkov se določi povprečje prihodkov dveh zaporednih let v višini 60.000 EUR, 30.000 EUR oz. 45.000 EUR, in sicer v odvisnosti od izpolnjevanja pogoja vključenosti zavezanca v zavarovanje v teh dveh zaporednih letih.

Za prehod na nov sistem velja prehodno obdobje, in sicer bo poseben režim veljal za preverjanje izstopnih pogojev v letih 2025 in 2026. V letu 2025 bodo kot izstopni pogoji veljali še sedaj veljavni (upošteva se povprečje prihodkov za leti 2023 in 2024 do višine 150.000 EUR in velja tako za Polni kot Popoldanski S.P.). V letu 2026 se bo izstopne pogoje po novih kriterijih preverjalo zgolj z upoštevanjem prihodkov v letu 2025.

Zavezanec bo moral po novem v davčnem obračunu tudi razkriti znesek prihodkov doseženih s posamezno povezano osebo in z osebo, s katero je v delovnem razmerju na podlagi sklenjene pogodbe o zaposlitvi.

1.b – Prenos davčnih izgub (redni S.P.)

Omejitev pokrivanja davčnih izgub v naslednjih davčnih obdobjih na prihodnjih pet let.

1.c – Olajšava za vlaganja v digitalni in zeleni prehod (redni S.P.)

Neizkoriščeni del olajšave za digitalni in zeleni prehod bo mogoče prenašati v naslednje petletno obdobje.

1.d – Olajšava za donacije (redni S.P.)

Dodatna olajšava za donacije v višini 0,2 % obdavčljivih prihodkov se širi na izplačila drugim nevladnim organizacijam na področju varstva pred naravnimi in drugimi nesrečami, ki delujejo v javnem interesu.

1.e – Kmetijstvo

Oprostitev plačila dohodnine za OMD plačila v 100 % znesku prejetega dohodka iz tega naslova.

2. Spodbujanje lastništva delavcev v lastniški strukturi delodajalca ali v delodajalcu nadrejeni družbi

2.a – Inovativna zagonska podjetja (dohodki delavcev v inovativnih zagonskih podjetjih: bonitete v obliki deležev ali delnic

Prestavlja se trenutek izračuna davčne obveznosti od dohodka iz delovnega razmerja na trenutek odsvojitve teh delnic ali deležev oz. na druge trenutke: prenehanje pogodbe o zaposlitvi, prenehanje oz. preoblikovanje delodajalca ali ko se delodajalec ne šteje več za plačnika davka po zakonu, ki ureja davčni postopek, ali če je od pridobitve delnic ali deležev preteklo deset let. Prav tako se ta dohodek, ki odpade na dohodek iz delovnega razmerja, povpreči po pravilu, kot je to določen za dohodek, prejet na podlagi sodbe sodišča za preteklo ali več preteklih let.

2.b – Sistem t. i. brutenja dohodka, prejetega v naravi

Iz sistema, po katerem se dohodek v naravi poveča s koeficientom davčnega odtegljaja, se izločajo dohodki v naravi, prejeti v obliki delnic ali deležev.

3. Dohodek iz zaposlitve

3.a – Posebna osebna olajšava za nove rezidente

Zavezancem, ki v preteklih dveh letih niso bili davčni rezidenti Slovenije, se prizna zmanjšanje dohodnine v višini 7 % od prejete plače oziroma nadomestila plače, če ob zaposlitvi niso dopolnili starosti 40 let in je dogovorjeno plačilo za delo po pogodbi o zaposlitvi najmanj v višini 2 kratnika povprečne plače. Posebna osebna olajšava se zavezancem prizna za obdobje 5 let.

3.b – Letna odmera dohodnine za nerezidente

Odpravi se pogoj, da mora zavezanec za letno odmero dohodnine za nerezidente dokazati, da so dohodki, doseženi v Republiki Sloveniji, v državi rezidentstva izvzeti iz obdavčitve ali so neobdavčeni. 3.c – Posebna davčna osnova za napotene javne uslužbence in funkcionarje V davčno osnovo se bodo vštevali vsi dohodki iz delovnega razmerja in ne le tisti, ki bi jih za enaka dela uslužbenec prejemal v Sloveniji, s čimer se izenačuje obdavčitev vseh napotenih delavcev.

3.d – Bonitete

Za boniteto se ne šteje uporaba koles in rikš do vrednosti 2.000 EUR z DDV (največ eno kolo ali rikšo na posameznega delojemalca v petih letih) in zagotavljanje električne energije na polnilnih postajah delodajalca. Odprava ničelne bonitete za električna vozila s 1. 1. 2030 (boniteta bo v višini 0,75 % nabavne vrednosti vozila).

Zakon o davčnem postopku

Novela ZDavP-2O, Uradni list RS, št. 100/2024 z dne 26. 11. 2024 (FURS-info).

Spremembe sledijo trem ciljem:

- dodatna prilagoditev nacionalne zakonodaje zaradi implementacije direktiv,

- usklajevanje davčnih postopkov s spremembami ZDoh-2,

- izboljšanje uporabe predpisa na podlagi dosedanjega izvajanja.

Novela zakona začne veljati 15. dan po objavi v Uradnem listu Republike Slovenije oz. od 11. 12. 2024 dalje.

Zakon o DDV

Novela ZDDV-1O , Uradni list RS, št. 104/2024 z dne 10. 12. 2024 (FURS-info)

Uskladitev nacionalne zakonodaje z direktivami EU ter administrativna razbremenitev:

- identifikacija za namene DDV,

- spremembe v zvezi s stopnjami DDV,

- nove obveznosti glede poročanja davčnemu organu v 2025,

- izjeme od obveznosti izdajanja računov,

- posebna ureditev za male davčne zavezance za čezmejno oprostitev obračunavanja DDV v EU (opcijska ureditev SME).

Dviguje se nacionalni prag za oprostitev obračunavanja DDV za opravljene dobave blaga in storitev na ozemlju Slovenije iz sedanjih 50.000 EUR na 60.000 EUR in je po novem vezano na koledarsko leto (do sedaj je veljalo pravilo zadnjih 12 mesecev). Prometi povezanih oseb, ki opravljajo isto dejavnost, se glede izračunavanja praga za vstop v sistem DDV seštevajo, če so ti organizirani kot samostojni davčni zavezanci z namenom izogibanja plačevanja DDV.

Na splošno 22 % stopnjo DDV se bo prilagodila obdavčitev sladkih pijač z dodanim sladkorjem ali sladili in energijskimi pijačami. Nižja 9,5 % stopnja DDV ostaja v veljavi za naravne sadne sokove, vode brez dodanega sladkorja ali sladil in vode z dodanimi aromami in brez dodanega sladkorja ali sladil. Širi se tudi nabor medicinske opreme, ki spada v nižjo stopnjo DDV.

Posebna nižja 5 % stopnja DDV po novem velja za dobavo tipizirane gasilske opreme in sicer gasilskih vozil, posebne zaščitne in reševalne opreme ter orodja za opravljanje nalog gasilstva, dobavljena prostovoljnim gasilskim društvom, gasilskim zvezam in poklicnim gasilskim enotam, organiziranim kot javni zavodi.

Oprostitev DDV za blago v korist žrtev elementarnih nesreč. Plačila DDV so oproščene tudi storitve povezane s tem blagom vključno storitvami dajanja v najem. Potrebno bo posebno poročanje davčnemu organu o tovrstnih opravljenih pridobitvah ter dobavah blaga in storitev do zadnjega v mesecu za pretekli mesec. Za oprostitev bo potrebna tudi odobritev EU komisije (retroaktiven sklep).

Časovna omejitev pravice do vračila DDV na obdobje 5 let od predložitve obračuna s katerim je bil ugotovljen presežek DDV. Vračila morebitnih ne-zahtevanih presežkov zapade 31. 12. 2029.

Za davčne zavezance, identificirane za namene DDV, se določa obveznost elektronskega sporočanja evidenc obračunanega DDV in evidenc odbitnega DDV davčnemu organu (velja od 1. julija 2025 dalje). Gre za podatke, ki jih davčni zavezanci že sedaj vodijo v svojem knjigovodstvu in služijo kot podlaga za mesečni oz. tri-mesečni obračun DDV.

Zavezanec, ki uporablja posebno ureditev obračunavanja DDV po plačani realizaciji, mora na izdanem računu navesti »Posebna ureditev-Plačana realizacija«. Pravica do vstopnega DDV pri poslovanju z zavezancem, ki vodi DDV po plačani realizaciji, je dana šele ob plačilu tega računa (do sedaj se je ravnalo glede na datum prejema računa).

Izjema od obveznosti izdajanja računov velja pri prodaji vozovnic (avtobus, vlak, žičnice) in prodaji kmetijskih pridelkov na tržnicah ob izpolnjevanju določenih pogojev (posebno obvestilo o oprostitvi izdajanja računov ter seznam pridelkov prodaje).

Posebna opcijska SME ureditev za male davčne zavezance za čezmejno oprostitev obračunavanja DDV v EU. Pogoji:

- davčni zavezanec v tekočem ali preteklem letu ni presegel 100.000 EUR obdavčljivega prometa v članicah EU in ni presegel mejnega obdavčljivega prometa v Sloveniji v znesku 60.000 EUR ali mejnega obdavčljivega prometa v posamezni članici,

- prijava v pridobitev posebne identifikacijske številke s pripono -EX (primer: SI12345678EX),

- oprostitev obračunavanja DDV se lahko izvaja šele ob prejeti potrditvi prijave v posamezni državi članici iz strani FURS,

- potrebno bo kvartalno poročanje prometa FURS-u (tudi vpis 0) in velja za vse »prijavljene« države članice,

- v kolikor se preseže prag 100.000 EUR skupaj v vseh državah članicah, se na FURS priloži posebno poročilo v 15 dneh,

- ni pravice do odbitka oz. vračila tujega DDV.

Zakon o davku od dohodkov pravih oseb

Novela ZDDPO-2U , Uradni list RS, št. 100/2024 z dne 26. 11. 2024 (FURS-info)

Ukinja se posebna ureditev za ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov (d.o.o. ne bo več imel možnosti ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov).

Omejuje se možnost uveljavljanja prenesenih davčnih izgub v naslednjih 5 let (namesto neomejeno). Posebna prehodna določba ureja davčne izgube, nastale v obdobjih, ki so se začela pred 1. 1. 2025 (t.i. »stare izgube«). Zavezanec za »stare izgube« lahko uveljavlja zmanjšanje davčne osnove v prvih sedmih davčnih obdobjih.

Neizkoriščen del olajšave, za vlaganja v digitalni in zeleni prehod, se bo lahko prenašalo v naslednjih 5 davčnih obdobij po obdobju vlaganja in največ v višini davčne osnove.

Razširja se dodatna davčna olajšava za donacije v višini 0,2 % obdavčljivih prihodkov na izplačila drugim nevladnim organizacijam na področju varstva pred naravnimi in drugimi nesrečami, ki delujejo na tem področju v javnem interesu.

Novela se uporablja za davčna obdobja, ki se začnejo od 1. januarja 2025 dalje.

Zakon o davčnem potrjevanju računov

Novela ZDavPR-C , Uradni list RS, št. 100/2024 z dne 26. 11. 2024

Z novelo Zakona o davčnem potrjevanju računov se dopolnjuje sistem sporočanja podatkov o prodaji blaga in storitev prek avtomatov Finančni upravi RS. Poročati bo potrebno tako o prodaji storitev prek avtomatov, za kar se je doslej že izdajalo račune, kot tudi za prodajo blaga prek avtomatov, za kar doslej računov ni bilo potrebno izdajati.

Omenjena sprememba Novele zakona se prične uporabljati 1. januarja 2026.

Zapis je prispevalo Vizija računovodstvo d.d. V kolikor želite nasvet ali pa bi se odločili za prenos vašega računovodstva k njim, jih kontaktirajte in z veseljem vam bodo pomagali ali pripravili ponudbo.

Več na www.vizija-racunovodstvo.si

Vse o AccountingBox

V poslu niste, ker bi vas veselila birokracija. Pa vendar ta predstavlja sestavni del podjetniškega vsakdana. Kaj, če bi se lahko administracije rešili? Kako lahko rešitev za vodenje poslovanja pri tem pomaga in kako to uspeva AccountingBox?