Tehnologija še ne more nadomestiti bistvenega poslanstva računovodstva, lahko pa odpravi rutinsko ponavljajoče delo z nizko dodano vrednostjo.

Pogosto pa napredku na poti stoji odpor do sprememb, predvsem pa napačna interpretacija posledic, ki jih ta prinaša.

Potrebna je objetkivna interpretacija stroškov in prihrankov

Vzemimo primer nakupa avta. V zadnjih letih vse več ljudi razmišlja o električnih (ali hibridnih) vozilih, ki so bolj ali manj že dostopna tudi povprečnemu potrošniku. Ker gre za pomembno odločitev, proces odločanja seveda vsebuje pregled prednosti in slabosti tovrstnega nakupa.

Zakaj v poslu nimamo enakega procesa odločanja?

Ko računamo prihranke pri nakupu goriva, seveda upoštevamo dejstvo, da bodo potem stroški drugačni – mednje npr. ne štejemo več cene bencina.

Zanimivo, ko računamo učinke tehnologije v poslovnih procesih, pa pogosto ne upoštevamo, kje nam bo le-ta stroške prihranila, ampak se osredotočimo na »dodatne stroške«, ki jih bo prinesla.

S tem se pogosto srečujemo, ko se z računovodji pogovarjamo o učinkih, ki jih prinaša digitalizacija, konkretno avtomatičen prenos vseh podatkov iz prejetih papirnatih dokumentov direktno v aplikacijo.

Ko omenimo, da se zajem podatkov v storitvi DocumentBox obračuna po obdelanem dokumentu, se v glavah sogovornikov začne računanje, ki občasno pripelje do zaključka, da je zadeva »nerentabilna« oz. po domače »predraga«. Kar nekateri računovodje ne upoštevajo, je prihranek časa, ki ga prinaša uporaba nove tehnologije.

Marsikdo pozitiven učinek vidi šele, ko ima pred seboj številke – izračune prihrankov, ki smo jih izmerili v preteklih primerih.

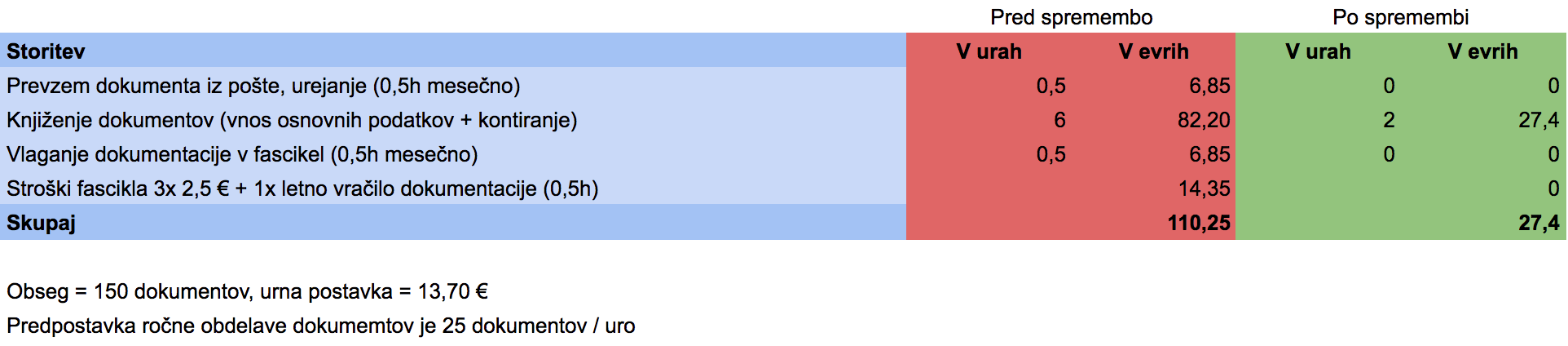

Konkretni prihranki za računovodski servis

Povsem neposredni mesečni prihranek z naslova uporabe tehnologije torej ob danih predpostavkah znaša več kot 80 € za posamezno stranko – zgolj zaradi spremembe načina dela. Na letnem nivoju je prihratek še lepši, več kot 990 €! Če imate podobnih strank 10, si prihranke lahko hitro izračunate sami …

Ostali posredni učinki uvedbe vključujejo izboljšano sledljivost in dosegljivost dokumentov, manj rutinske korespondence s strankami in bistveno manj usklajevanja. Skupno koristi uvedbe prinašajo prihranek časa vsaj 5 ur tedensko, torej merljivih 3.500 € prihranka na letnem nivoju.

Dodatne koristi, ki jim je sicer težje določiti finančno vrednost, ampak so vseeno ključne za dolgoročno uspešnost pa so tudi:

- boljše pogajalsko izhodišče pred konkurenti in dobavitelji,

- pravočasno ukrepanje,

- nadzor nad poslovanjem,zmanjšanje zapadlih terjatev,

- čas za nove poslovne in zasebne priložnosti.

Vidimo torej, da je tudi čas valuta. Ne moremo je kupiti in vsi je imamo enako – razlika pa je v tem, kako jo porabimo. Lahko se osredotočimo na aktivnosti z visoko dodano vrednostjo za stranke (npr. svetovanje) in na ta način hitro opravičimo in pokrijemo »strošek« tehnologije. Lahko pa še vedno vztrajate pri trenutnem načinu dela in si ponavljate, da ste s tem prihranili … A verjemite nam, da ne želite biti zadnji vozniki avta na bencin, ko bodo vsi okoli vas švigali mimo v električnih vozilih.

“Ne hvala, nimamo časa!”

“Ne hvala, nimamo časa!”

Prvi odziv je odpor do sprememb

Vseeno pa se v praksi srečujemo z različnimi komentarji in ugovori, ki jih ob misli na spremembe ponudijo računovodje. Med njimi so najpogostejši:

- “Trenutno ni pravi čas za uvedbo.” Razumljivo (le) v času priprave poslovnih bilanc.

- “Kaj pa naj z zaposlenimi? Naj jih po 6 urah kar pošljem domov?” Naš predlog bi bil, da čas produktivno porabite – za vzpostavljanje poglobljenega odnosa s strankami, svetovanje, izobraževanje oz. pridobivanje novih veščin, ipd. V skrajnem primeru pa … zaposleni bi se verjetno razveselili tudi krajšega delovnika?

- “Imamo pa ogromno drugih projektov…” Drži, stvar prioritet. Bodite pa pozorni, da prioritete določate zavestno. In zavedajte se, da so pogosto najkoristnejše ravno spremembe, ki jih je težko sprejeeti.

- “Veste, pri nas pa izračun učinka ni tako pomemben.” Podjetju, ki se (zavestno!) požvižga na optimizacijo in zmanjšanje stroškov se žal ne obeta nič dobrega …

Ugotavljamo namreč, da so najuspešnejša tista podjetja, ki nenehno iščejo možnosti in priložnosti za izboljšavo. Seveda, sprememb se vsi do neke mere bojimo, a uspeh leži na drugi strani strahu …

Ponujamo vam možnost, da delovanje zajema podatkov s prejetih računov brezplačno preizkusite s klikom tukaj.

Mimogrede, za uporabo sistema za zajem podatkov z dokumentov ni potrebno zamenjati vašega obstoječega računovodskega programa, saj je povezljiv z večino popularnejših rešitev.

Če vas zanima, ali lahko avtomatski zajem računov uporabljate tudi v svojem programu, vas vabimo, da izpolnete kratek obrazec na spodnji povezavi!

Računovodstvo včeraj, danes, jutri

Računovodstvo je že skozi vso zgodovino močno odvisno od tehnologije in se skupaj z njo razvija. Če vam za vsakdanja opravila primanjkuje časa, je morda pravi trenutek, da začnete k delu pristopati drugače.