Skoraj ni medija, v katerem se ne bi v zadnjih mesecih pojavljala kratica ICO (Initial Coin Offering), ki označuje dogodek, v katerem zagonska podjetja zbirajo sredstva za svoje delovanje. V zadnjih tednih so se pojavila vprašanja, kako računovodsko obravnavati te prejemke. Tako za računovodsko obravnavo kot posledično tudi za obdavčitev z davkom od dohodkov pravnih oseb je treba presoditi vsak primer izdaje posebej.

Kriptovaluta ali kriptožeton

Katerega od teh dveh izrazov uporabiti, je tehnično vprašanje. Nanj sicer samo v angleškem jeziku zelo dobro odgovarja članek z naslovom: Coins, Tokens & Altcoins: What’s the Difference?

Whitepaper

Verjetno se sprašujete, zakaj je v naslovu zapisana angleška beseda “whitepaper”. Zato, ker vsa podjetja, ki zbirajo sredstva z uporabo sodobnih rešitev (veriženja blokov), komunicirajo v angleškem jeziku. Čeprav mediji pogosto omenjajo slovenske start-upe, ki jim je uspelo zbrati kar precej milijonov evrov, pa je večina teh podjetij slovenska le toliko, kolikor so med člani “skupine”, ki so vedno predstavljeni v tem dokumentu, osebe s slovenskim imenom in priimkom in verjetno tudi državljanstvom. Sedeži podjetij so – z redkimi izjemami – po navadi v tujini.

Tako za podpornika, ki kupi kriptožeton, kot za izdajatelja je pomembno poglavje, ki opisuje obljubo izdajateljev. Za računovodsko obravnavo je namreč pomembno, s kakšnim namenom so bila sredstva zbrana.

Struktura dokumenta ni predpisana, vendar pa vedno vključuje samostojno poglavje, v katerem je predstavljen poslovni model – torej, kaj bo sploh dejavnost podjema in kakšni procesi se bodo odvijali. Še pomembnejše pa je poglavje, ki opisuje, kakšne so pravice imetnikov žetonov, ki so hkrati tudi obveznosti izdajateljev.

Obveznosti izdajateljev so pomembne za računovodsko obravnavo zbranih sredstev. Vendar pa za poglavjem obljub v obliki izdelkov in storitev, ki jih bodo imetniki lahko plačevali z izdanim žetonom, in pogosto tudi možnostjo menjave le-teh za druge kriptovalute sledi najpomembnejši del dokumenta z naslovom “Tveganja”.

Kaj ima legalizacija canabisa opraviti s kriptožetoni

V zadnjih mesecih potekajo v Sloveniji pogovori o legalizaciji canabisa. Oglejte si whitepaper za projekt PARAGON, ki bo naredil revolucijo na tem področju. Pred dnevi je eden od zagovornikov legalizacije canabisa na eni od slovenskih televizij ob svojem imenu in priimku navedel tudi Paragon. Torej je tudi to slovenski podjem?

Dokument obsega 44 strani, od katerih je zadnjih 7 strani – dejansko je to 20 odstotkov napisanega besedila, če odštejemo grafe in fotografije, namenjenih opisu množice dejavnikov tveganja, ki se jih morajo podporniki zavedati.

Najprej opozorijo na tveganja, povezana z ustvarjanjem kriptožetonov in nato z njihovo hrambo. Sledi opis tveganj, povezanih s samim podjetjem Paragoncoin, Inc (Gvatemala), in povsem na koncu opozorijo še na možna tveganja zaradi zakonodaje v ZDA. Namen naštevanja je en sam: opozoriti vlagatelje, da lahko izgubijo vse, saj obstaja veliko tveganj, na katera podjetje ne more vplivati. Opozorijo pa tudi na tista tveganja, na katere bi podjetje lahko vplivalo.

Tako že vnaprej povedo, da obstajajo operativna tveganja, da ne bodo našli ustrezno usposobljenega kadra, saj delovanje podjetja temelji na “relativno novi in dinamični tehnologiji”. Če se podjetje ne bi moglo prilagoditi vsem novostim, bi to lahko bistveno vplivalo na poslovanje in seveda na vrednost žetona.

Kombinirajte branje z ogledom TV oddaj

Priporočamo, da si ogledate posnetek TV oddaje o kriptovalutah, ki pripomore k razmišljanju. Za kriptožetone je pomemben del, v katerem pravna svetovalka razloži, kaj so projekti ICO (17. do 23. minuta posnetka), takoj za njo pa predstavnica Agencije za trg vrednostnih papirjev jasno pojasni, da vse, kar je kripto, trenutno v slovenskem pravnem redu ni regulirano.

Vsekakor pa je vredna ogleda tudi izjava pravnega svetovalca v oddaji Studio City.

Prve tožbe za projekt PARAGON

Dokument za projekt PARAGON torej zelo obsežno in na več mestih opozarja, da investitorji lahko izgubijo vse. Zbrana sredstva naj bi projekt porabljal za različne namene. A očitno so »investitorji« drugače razumeli ponudbo kot izdajatelji kriptožetonov in so zato že vložili skupinsko tožbo proti izdajateljem.

Tožniki trdijo, da je ICO predstavljal izdajo neregistriranega vrednostnega papirja, in v tožbi kot dokaz za svoje trditve navajajo, da sta bila v ponudbi za ICO uporabljena izraza »sredstva« in »investitorji«. Zato izdajateljem očitajo kršitev zakonodaje. Izdajatelj torej (še) nima težav z regulatorji ali davčnimi organi, temveč z investitorji. Članek o tožbi in dostop do vsebine tožbe najdete na tej povezavi.

Slovenski projekt VIBERATE – preverjen in podprt s sredstvi ustanoviteljev in tveganim kapitalom

Ni nam v navadi, da neko strokovno temo razlagamo na primerih konkretnih slovenskih podjetjih. Še posebej je to nenavadno za pisanje o tematiki, ki nima formalno postavljenih pravil in tudi ne »pravil dobre prakse« na nobenem od področij, ki bi morala biti urejena, da bi lahko tako imetniki (podporniki) kot izdajatelji kriptožetonov mirno spali. Praznina je tako na pravnem, davčnem in računovodskem področju. In prav slednjemu se bomo posvetili v nadaljevanju. Vendar pa je izbrano slovensko podjetje dober primer, ker vključuje izdajo žetonov za več namenov, ki jih pogosto vidimo tudi pri drugih izdajateljih.

Ustanovitelji slovenskega podjetja VIBERATE so v svoje podjetje vložili že kar nekaj svojih sredstev, ki so jih porabili za pokrivanje stroškov razvoja platforme. Gre za 400.000 evrov, ki jih v letnem poročilu za leto 2016 (AJPES) najdemo v bilanci stanja med sredstvi – torej ne na odhodkih, ki bi zmanjševali poslovni izid podjetja. Računovodski standardi postavljajo stroga pravila za »usredstvenje« stroškov razvijanja, ki jih je podjetje očitno izpolnilo.

Prav tako je podjetje v letu 2017 pridobilo še dodatna sredstva tveganega kapitala v višini 1.000.000 evrov, vendar je pretežno lastništvo tudi po tem dogodku še vedno v rokah ustanoviteljev. Projekt je torej doživel presojo tudi pri profesionalnih investitorjih, ki imajo izdelana merila za vlaganje sredstev. Še eno dejstvo, ki govori o resnosti projekta.

Ponudbeni dokument v 10. poglavju navaja več podrobnosti o načinih financiranja in porabe sredstev. Priporočamo pa vam, da preberete celoten dokument. Projekt je zelo berljivo predstavljen tudi v intervjuju z ustanoviteljem, v katerem se gospod Gregorčič podrobneje dotakne prav porabe zbranih sredstev.

Pravna in ekonomska narava zbranih sredstev

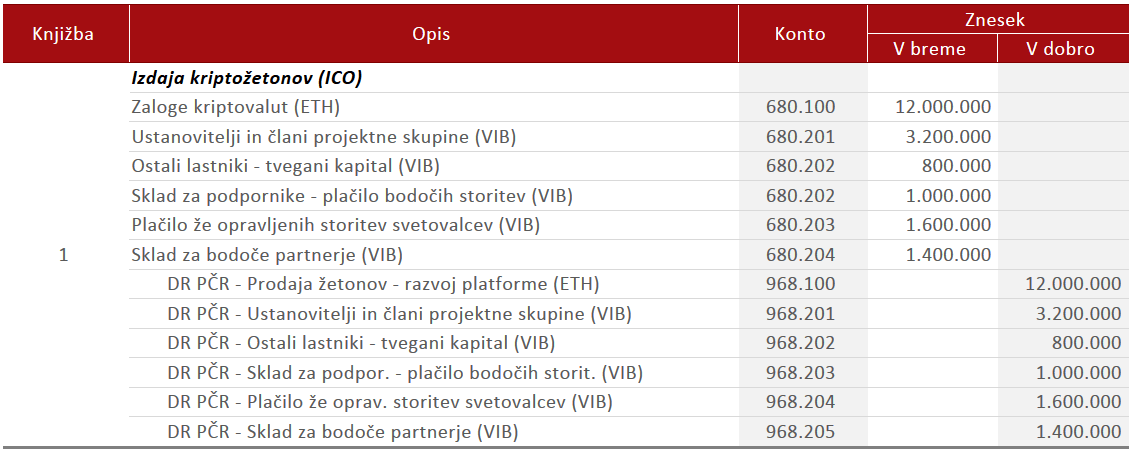

V tem prispevku skušamo odgovoriti na vprašanja, povezana z računovodenjem. V dvostavnem knjigovodstvu obstaja pravilo, da mora biti seštevek knjiženj v breme enak seštevku knjiženj v dobro. Naj vas uporaba računovodskih izrazov ne odvrne od branja. To pravilo bomo nazorno prikazali v nadaljevanju. Na podlagi analize namenov porabe bomo sestavili dokumenta za knjiženje ob zaključeni izdaji kriptožetonov.

Ob izdaji kriptožetonov ni nobenih dvomov o izbiri gospodarske kategorije za prejeta vplačila ob izdaji. To je knjižba v breme za prejeta sredstva – praviloma kriptovalute in tako je bilo tudi ob tej izdaji. Kot smo že ugotovili, prejete kriptovalute, v tem primeru ether, opredelimo kot zaloge (več o tem v drugem delu članka Kriptovalute – kje in po kakšni vrednosti v bilanci stanja).

Več težav pa je s knjiženjem v dobro. Tu imamo na izbiro več možnosti: kapital, obveznosti ali morda celo prihodke. Vsekakor računovodski standardi niso bili sprejeti z mislijo na kriptosvet, zato si bodo računovodje morali vzeti čas pri opredelitvi.

Če ste si ogledali posnetke TV-oddaj, potem ste slišali, da so po mnenju pravne svetovalke tako zbrana sredstva praviloma donacija nosilcem projekta. V nadaljevanju predstavljamo argumente za (ne)izbiro posameznih kategorij na podlagi javno dostopnih podatkov ob izdaji kriptožetonov podjetja VIBERATE (VIB).

Kakšen bi bil lahko dokument za knjiženje ob izdaji kriptožetonov

Začnimo z možnostjo, da izdaja žetonov predstavlja kapital. Pri opredelitvi pravic, ki jih izdani žetoni dajejo imetnikom, izdajatelji praviloma trdijo, da podporniki prispevajo sredstva prostovoljno in njihov prispevek na noben način ne more predstavljati lastniške naložbe (deleža v podjetju). Takšno opredelitev izdanih žetonov najdemo tudi v točki 10.2 ponudbenega dokumenta.

Kot naslednja možnost se pojavijo obveznosti. Tudi pri tej kategoriji hitro zaključimo, saj izdajatelji niso dolžni nikomur ničesar vrniti. Po nakupu ima imetnik možnost izdani VIB zamenjati na kateri od kriptoborz ali pa ga porabiti kot plačilno sredstvo za storitve, ko bodo na voljo. Vsekakor imetniki ne morejo zahtevati vračila vplačanih sredstev, tudi če storitve ne bodo na voljo.

Ostanejo samo še prihodki. Že pri obveznostih smo omenili, da imetniki lahko uporabijo VIB za plačilo storitev, ki bodo na voljo enkrat v prihodnosti. Torej postane kupljeni VIB le plačilno sredstvo na tej platformi. Kakšen je poslovni model podjetja, je opisano v 6. poglavju ponudbenega dokumenta, kjer je naštetih pet virov prihodkov: provizija za najem glasbenika, naročnina in uporaba kriptožetonov VIB, oglaševanje, prodaja vstopnic in partnerstva. Tudi tukaj lahko ugotovimo, da prihodkov ni mogoče pripoznati, saj nobena storitev še ni bila opravljena niti imetnikom žetonov ni bila obljubljena opredeljena ali vsaj opredeljiva storitev. Če bi bila storitev opredeljena, bi bilo za presojo treba uporabljati standard o prihodkih (SRS 15 ali MSRP 15).

Kam torej s knjižbo v dobro? Ostanejo nam samo še odloženi prihodki, ki so v bilanci stanja poimenovani pasivne časovne razmejitve. Pa še to ne odloženi prihodki, povezani z viri prihodkov, ki so bili našteti v prejšnjem odstavku. Po ekonomski vsebini nakupi žetonov predstavljajo donacijo podpornikov za izgradnjo platforme ter za pokrivanje z njo povezanih stroškov.

Podjetje je izdalo 200 milijonov žetonov, od tega jih je prodalo samo 120 milijonov (60 odstotkov), medtem ko je bilo 80 milijonov žetonov (40 odstotkov) zgolj izdanih za različne namene – torej brez prejetih plačil (ponudbeni dokument, točka 10.3.4). Slednji bodo uporabljeni za nagrade ustanoviteljem, podpornikom, svetovalcem in bodočim partnerjem. Nekateri prejemniki bodo nagrajeni za (verjetno) že izvedene storitve (svetovalci), nekatere za bodoče storitve (podporniki). Od tu naprej se odpirajo številna davčna vprašanja. Za vzorec eno: Kaj predstavljajo plačila ustanoviteljem: izplačilo dobička ali plačilo po podjemni pogodbi?

Za 120 milijonov prodanih žetonov bomo uporabili računovodske rešitve za državne pomoči, le da gre v tem primeru za pomoč podpornikov. Državna pomoč ima različne oblike, ki se med seboj razlikujejo po vrsti in pogojih, ki so z njo navadno povezani. Namen pomoči je lahko spodbujati podjetje, da se loti dejanja, ki se ga sicer ne bi, če ne bi bilo pomoči. In prav enako funkcijo imajo nakupi kriptožetonov.

Če naj računovodski izkazi kažejo resnično in pošteno sliko finančnega položaja podjetja, potem se odloženi prihodki prenašajo v prihodke skladno z amortizacijo sredstev, za katere so bile donacije porabljene, oziroma s pokrivanjem stroškov, ko ti nastanejo.

Preostalih 80 milijonov žetonov, za katere podjetje ni prejelo plačil, se bo prenašalo v prihodke skladno s plačilom stroškov, za katere so namenjeni. Torej, enako kot prodani žetoni bodo tudi ta plačila nevtralna z vidika poslovnega izida, saj bodo hkrati pripoznani stroški storitev (na podlagi računov) in prihodki zaradi porabe kriptožetonov, ki jih je podjetje »brezplačno pridobilo«.

Za pripravo dokumenta za knjiženje ob izdaji žetonov smo uporabili ceno 0,1 evra za VIB in ne dejansko dosežene cene, ki se od objavljene razlikuje, saj so bili pri prodaji kupcu deležni popustov. Zneski za posamezne namene porabe so tako lepo zaokroženi glede na porazdelitev, ki je bila objavljena v dokumentu.

Kakšen bi bil lahko dokument za knjiženje ob izdaji kriptožetonov

Vsebina, predstavljena v tem članku, ne predstavlja nasveta in končne rešitve. Je le razmišljanje na podlagi javno dostopnih podatkov in poznavanja računovodskih standardov. Ob skrbni proučitvi še drugih dokumentov bi bile naše ugotovitve lahko drugačne.

Odprtih je veliko vprašanj. S tem namenom smo odprli forum na spletni strani Izobraževalne hiše Cilj, na katerega vabimo vse, ki imate vprašanja, in vse tiste, ki imate odgovore oziroma želite s svojim razmišljanjem prispevati k iskanju rešitev na pravnem, davčnem in računovodskem področju kriptosveta.

Agencija za trg vrednostnih papirjev (ATVP) je izdala Posvetovalni dokument o ICO in celo podaljšala prvotno objavljen rok za podajanje mnenj in rešitev do 6. aprila 2018.

Finančna uprava Republike Slovenije (FURS) je 18. januarja 2018 izdala že tretjo verzijo brošure z naslovom Davčna obravnava poslovanja z virtualnimi valutami po ZDoh-2, ZDDPO-2, ZDDV-1 in ZDFS, v kateri je v 3. poglavju zapisala: »Računovodska obravnava virtualnih valut formalno še ni bila pojasnjena. Seznanjeni smo, da potekajo strokovne razprave na to temo v revizijski stroki, vendar s stališči nismo seznanjeni.«

Naj končam z ugotovitvijo, da revizijska stroka ne bo postavljala računovodskih pravil. Za rešitve v okviru zbirke SRS – in to uporablja večina podjetij – je pristojna Komisija za SRS, in to komisijo lahko kaj vprašamo. Vsi mi in tudi FURS. Za zbirko MSRP pa so pristojnosti pri Odboru za sprejem MSRP (IASB s sedežem v Londonu) in tudi ta odbor lahko kaj vprašamo, kot so ga že vprašali. Končnih rešitev pa še dolgo ne bo.

Več o opisani problematiki najdete v posnetku webinarja Kriptovalute in kriptožetoni: računovodski in davčni vidik.

Avtorica članka je ga. Silva Koritnik Rakela. V otroštvu je sanjala o tem, da bo »tršica« in bo imela svojo šolo. Ta želja se ji je izpolnila. Končno ima lahko svojo izobraževalno hišo v kateremkoli kraju. Še dandanes je v obeh vlogah – je tista, ki izobražuje, in tista, ki se uči. Razume, kako pomembno je učno gradivo, in svoje znanje širi na področje andragogike.

Računovodstvo včeraj, danes, jutri

Računovodstvo je že skozi vso zgodovino močno odvisno od tehnologije in se skupaj z njo razvija. Če vam za vsakdanja opravila primanjkuje časa, je morda pravi trenutek, da začnete k delu pristopati drugače.